PSD3 & PSR im Blick: Ein exklusives Interview mit dem Zahlungsexperten der Unifiedpost Group (jetzt Banqup Group)

In der sich schnell verändernden Landschaft der EU-Richtlinien soll PSD3 eine Welle von Veränderungen mit sich bringen, die die Zukunft der Finanzdienstleistungen prägen werden. Wir haben uns mit einem wichtigen Zahlungsexperten der Banqup Group - Jan Van Bulck, Produktleiter Zahlungen - zusammengesetzt, um zu klären, worum es bei PSD3 geht.

Zunächst einmal Jan, was ist die PSD3-Gesetzgebung?

PSD3 ist die neueste Ausgabe einer Reihe von EU-Richtlinien im Zahlungsverkehr. Es ist hilfreich, einen kurzen Blick auf die Geschichte zu werfen, um zu verstehen, warum wir nun eine dritte Version der PSD haben.

Sure, please provide me with the text you would like me to translate into German.

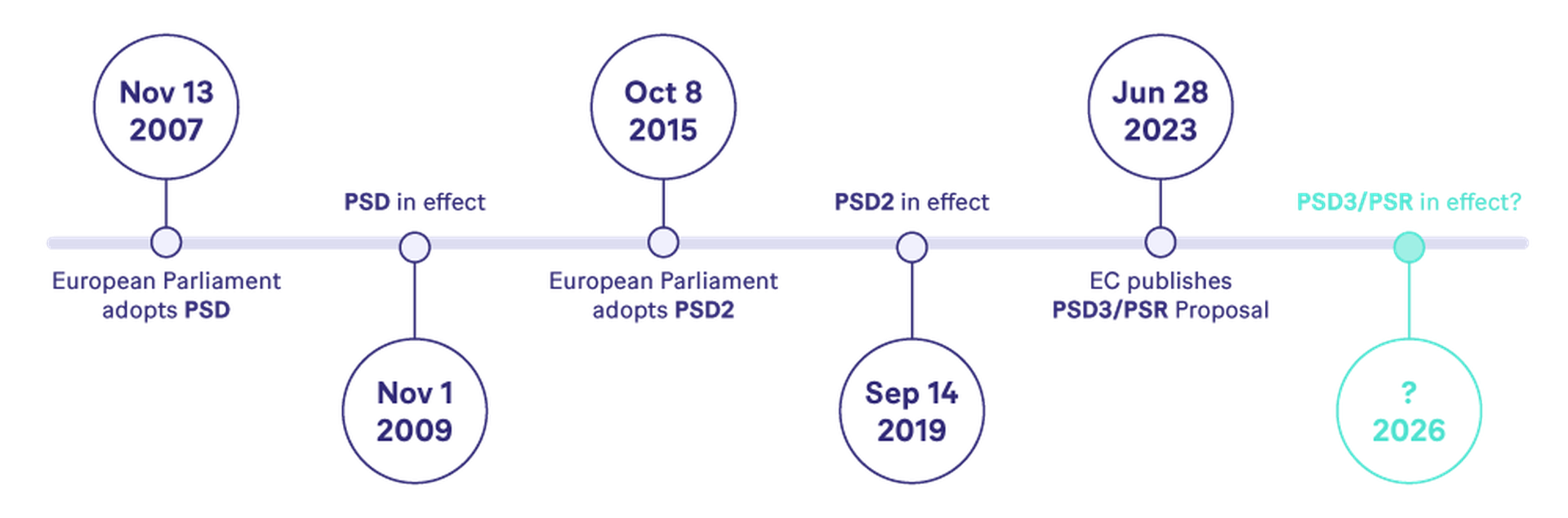

Wie alles mit PSD im Jahr 2007 begann

Die Europäische Kommission (EK) hat 2007 die PSD1 (oder einfach PSD - Zahlungsdiensterichtlinie) eingeführt und sah sie 2009 in nationale Gesetzgebungen umgesetzt.

Die Europäische Kommission hat die Richtlinie erstellt, um die Innovation zu fördern, indem sie den Wettbewerb im Zahlungssektor der EU fördert, insbesondere durch die Beteiligung von Nicht-Banken wie FinTechs. Die Europäische Kommission erkennt an, dass Wettbewerb Innovationen vorantreibt und anerkennt, dass Nicht-Banken dazu neigen, schneller zu innovieren.

PSD und seine kontinuierlichen Iterationen arbeiten sehr gut in unserem Sinne. Banqup GruppeMit einer PSD-Lizenz in der ersten Richtlinie (durch ihre hundertprozentige Tochtergesellschaft Banqup Payments) war das Unternehmen frühzeitig im Bereich tätig. Wir erkannten die Chancen, unsere eigene Zahlungstechnologie-Plattform aufzubauen, anstatt von externen Anbietern oder traditionellen Banken abhängig zu sein. Als Unternehmen verfügen wir nun über eine vollständige Zahlungslizenz und IBAN-Zahlungskonten in 12 Ländern in ganz Europa. Dies ist die Art von Entwicklung und Innovation, die die EU mit der PSD angestrebt hat.

Sure, please provide me with the text you would like me to translate into German.

Die nächste Evolution: Was ist PSD2?

Please provide the text you would like me to translate into German.PSD2Das im Jahr 2016 veröffentlichte PSD2 führte zahlreiche Innovationen ein, wobei Open Banking die bemerkenswerteste darunter war. Open Banking verpflichtete Finanzinstitute, ihre Zahlungskonten für qualifizierte Dienstleister zugänglich zu machen.

In einem dynamischen Markt kombinieren Verbraucher jetzt Dienstleistungen von verschiedenen Anbietern. Das alles ist auf das Open Banking zurückzuführen. Der Account Information Service (AIS) des Open Banking ermöglicht die Erstellung eines umfassenden Überblicks über die finanzielle Situation eines Benutzers, unabhängig von der Anzahl der beteiligten Finanzinstitute.

Vorstellung von PSD3: Was ist PSD3/PSR?

Zu Beginn: Wir sehen uns jetzt nicht nur einer Richtlinie gegenüber, sondern sowohl einer 'Richtlinie' als auch einer 'Verordnung'.

Die PSD3 ist eine Richtlinie, die in jedem EU-Land in nationales Recht umgesetzt werden muss. Die PSR (Zahlungsdiensterichtlinie) ist ein Gesetz auf europäischer Ebene: Es ist mächtiger, muss nicht umgesetzt werden, tritt sofort in Kraft und gilt gleichermaßen in allen Mitgliedstaaten.

Worum geht es bei PSD3? PSD3 ist robuster als seine Vorgänger, es bringt mehr Klarheit, erweitert die Möglichkeiten und beseitigt diskriminierende Faktoren.

Aus einer übergeordneten Perspektive sind dies die vier Grundpfeiler von PSD3/PSR:

Verbessern Sie den Verbraucherschutz.

Machen Sie das Open Banking durch Harmonisierung und Standardisierung wettbewerbsfähiger.

Die Regeln in ganz Europa einheitlicher gestalten.

Gewähren Sie Zahlungsinstituten die Möglichkeit, direkt an allen Zahlungssystemen teilzunehmen.

Was bedeutet das genau für Unternehmen? Nun, es gibt viele Vorteile, aber die wichtigsten Vorteile, die ich für Unternehmen am aufregendsten halte, sind die Möglichkeit, einen konsolidierten Überblick über alle ihre Konten und Konto-zu-Konto-Zahlungen zu haben. Anstatt langsamer Kartenzahlungen werden Unternehmen von schnelleren Transaktionen profitieren können und somit über einen genaueren und schnelleren Cashflow verfügen.

Sure, please provide me with the text you would like me to translate into German.

Was hat Ihrer Meinung nach die Europäische Kommission dazu veranlasst, die nächste Richtlinie zu erstellen?

Die Europäische Kommission hat zu Recht neue Sicherheitsbedrohungen, steigende Kundenerwartungen identifiziert und erneut das Ziel verfolgt, fairen Wettbewerb und Innovationen auf dem Markt zu fördern.

Dies ist in einem zunehmend digitalisierten Markt von entscheidender Bedeutung. Zahlungsinstitute wie Banqup Payments können schneller als traditionelle Banken reagieren und sich weiterentwickeln. elektronische Zahlungslösungen Das ist der Grund, warum wir eine lizenzierte Zahlungsinstitution geworden sind, um Unternehmen die Zahlungslösungen wie verfügbare IBAN-Konten anzubieten, die zukunftsorientierte Unternehmen benötigen.

Sure, please provide me with the text you would like me to translate into German.

Klingt es so, als ob PSD3 perfekt für Zahlungsdienstleister wie die Banqup Group ist?

In der Tat! Einige Länder (hauptsächlich die Nicht-Euro-Länder) sind immer noch sehr konservativ, wenn es darum geht, ihr Clearingsystem für Nicht-Banken zu öffnen. Ich spreche hier nicht über Open Banking... Ich beziehe mich auf die Praxis der Ausgabe von echten Zahlungskonten.

Mit PSD3 müssen diese Länder nun ihre Grenzen öffnen und den Kunden somit viel mehr Freiheit bei der Auswahl ihres Zahlungsdienstleisters bieten. Dies ist nur ein Element, worüber sich die Banqup Group freuen kann. Wie besprochen, geben wir bereits echte Zahlungskonten in 12 Ländern aus. Mit PSD3 freuen wir uns darauf, zu sehen, wie diese Zahl über die Eurozone hinaus wächst.

Please provide the text you would like me to translate into German.

Was bedeutet PSD3 für Banken?

Einerseits bedroht PSD3 traditionelle Bankmodelle und zwingt zu einer Spezialisierung auf Kernkompetenzen, anstatt zu versuchen, alle Verbraucherbedürfnisse zu erfüllen. Dies könnte jedoch einige Banken aufatmen lassen.

Die Open Banking-Standards werden Teil der PSR sein. Denken Sie daran: ein gemeinsames EU-Gesetz und somit werden alle Diskrepanzen und Verwirrungen beseitigt, die wir heute bei Open Banking APIs beobachten.

PSD3/PSR wird Open Banking besser machen als je zuvor. Durch die Integration von Finanzdienstleistungen verschiedener Anbieter in mobilen Apps erhalten die Nutzer einen vollständigen Überblick über alle ihre Bankkonten. Da PSD3/PSR die Banken dazu bringen wird, festgelegte Standards für Open Banking zu befolgen, werden diese Dienste zuverlässiger und weit verbreiteter.

Sure, please provide me with the text you would like me to translate into German.

Was sind die Zeitpläne für PSD3?

Genau wie bei jeder Richtlinie, die in lokale Gesetze umgesetzt werden muss, unterliegen die Zeitpläne Rückmeldungen und möglichen Verzögerungen:

Erste Hälfte 2024 - Endgültige Version der Richtlinie

18 Monate nach der endgültigen Version: Eine Übergangszeit für alle europäischen Mitgliedsstaaten

Ende 2025, Anfang 2026 - Vorgeschlagene Wirkung

Sure, please provide me with the text you would like me to translate into German.

Was bedeutet PSD3 schließlich für die Banqup-Gruppe, unsere Partner und Kunden?

Bei der Banqup Group glauben wir daran, unsere eigenen Zahlungskonten zu haben, um leistungsorientierte Systeme aufzubauen. Open Banking ist großartig, aber um eine robuste Bankenerfahrung für KMUs aufzubauen, ist es gewidmetes Zahlungskonto Fügt so viel Wert hinzu. PSD3 ermöglicht es uns, unsere Implementierungen einen Schritt weiter zu bringen, in noch mehr Länder.

Gleichzeitig verlassen wir uns auch auf Open Banking, um unsere Banqup Business-Plattform mit herkömmlichen Banken zu integrieren. Die Betonung von PSD3 auf Open Banking-Standards ermöglicht es uns, ein nahtloseres Erlebnis über verschiedene Finanz-Apps hinweg zu schaffen.

Das Engagement der Europäischen Kommission zur Unterstützung von Nicht-Banken passt gut zu den Zielen der Banqup Group und hilft daher unseren Partnern und Kunden, von einem flexibleren und wertvolleren Zahlungsservice zu profitieren.